Estimado cliente, el pasado 27 de julio de 2022 se publicó en el BOE núm. 179 el Real Decreto-ley 13/2022 (modificado por la disposición adicional décima del Real Decreto-ley 14/2022) por el que se establece un nuevo sistema de cotización para los autónomos (RETA) y se mejora la protección por cese de actividad. En dicha norma se establecen las siguientes novedades en cotización para autónomos:

NUEVO SISTEMA DE COTIZACIÓN DE AUTÓNOMOS

- Calcular el rendimiento neto previsto.

- Elegir base dentro del tramo de cotización en el que se encuentra esa previsión.

- Como se trata de una cotización provisional Hacienda aportará el dato definitivo realizando la Seguridad Social las regularizaciones necesarias.

1. RENDIMIENTO NETO

Es el total del rendimiento neto del año natural incluyendo aquel de actividades que no dan lugar a alta RETA por estar de alta en mutualidades alternativas (arquitectos, médicos, etc). No computan los rendimientos de trabajos por cuenta ajena o del régimen general asimilado.

Regla general:

Para el cálculo del rendimiento neto se aplica lo establecido en la norma del IRPF.

Ingreso bruto – gastos deducibles + cuota RETA o mutualidad – reducción 7%

Se aplicará el 3% de reducción (y no 7%) cuando el autónomo es alta al menos 90 días por año como RETA societario.

El promedio mensual se calcula:

Rendimiento neto / entre los días de alta en RETA x 30

En los días de alta en RETA no computan los periodos de percepción de IT, nacimiento, etc.

Especialidades:

Ciertos tipos de autónomos realizarán el cálculo del rendimiento neto de la manera que se determine reglamentariamente: Autónomo societario; socios trabajadores de cooperativas de trabajo asociado; socios trabajadores de sociedades laborales.

Cada autónomo deberá calcular sus rendimientos netos previstos, en su caso con la ayuda de su Asesoría Fiscal.

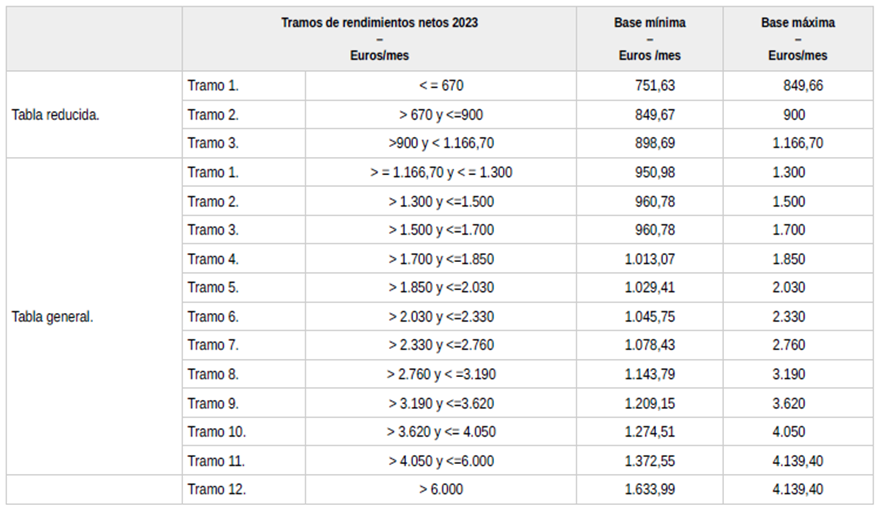

2. ELECCIÓN Y CAMBIO DE BASE

Se debe elegir la base provisional en función del tramo correspondiente según los rendimientos netos estimados [ver tabla de tramos]. Los autónomos colaboradores familiares y societarios no podrán elegir una base inferior a la del grupo 7 del RG (transitoriamente en 2023 su base mínima será 1.000 €).

Durante el año se podrán modificar las bases de cotización hasta 6 veces al año, cada 2 meses para ajustarla al rendimiento real de cada momento.

Para el día 01/01/2023 si no se ha notificado a la Seguridad Social cambio de base se mantendrá provisionalmente la existente en diciembre 2022 (si ésta es superior a la mínima).

Está pendiente que la Seguridad Social indique cuándo y cómo se deberá comunicar la base provisional.

Si un autónomo en diciembre 2022 cotiza por una base superior a la correspondiente según sus rendimientos netos definitivos podrá mantener dicha base o una inferior aunque el cálculo por sus rendimientos determinen la aplicación de una base inferior. Cada año la TGSS ofrecerá la posibilidad de regularizar o de mantener la base superior.

Si desea una base de cotización superior a la que le corresponderá por rendimientos netos se le recuerda que hasta 30/09/2022 existe plazo para comunicar la base de cotización para el 4º trimestre 2022, que será la que esté en vigor en diciembre 2022.

Lo que cambia es cómo se determina la base de cotización pero no cambian los cálculos para obtener la cuota que sigue siendo aplicar el tipo del 30,60% a la base (a no ser que sean de aplicación bonificaciones).

3. REGULARIZACIÓN DE LA COTIZACIÓN

Hacienda facilitará la declaración del IRPF a la TGSS quien hará cálculos y notificará si existen diferencias entre los rendimientos netos definitivos y el tramo por el que se ha venido cotizando.

Pasos que hará la TGSS para calcular si procede una regularización:

- Determinación de los días computables, que son los de alta descontando los siguientes periodos no regularizables:

- Periodos en los que haya habido percepción de prestaciones (incapacidad temporal, nacimiento, etc.): Las bases de cotización computadas en bases reguladoras de prestaciones y los periodos temporales en los que se perciben prestaciones no se regularizarán (por su excesiva complejidad). Por tanto el importe estas prestaciones no se modificará.

- Tampoco habrá regularizaciones en los periodos de altas fuera de plazo o altas de oficio instadas por la Inspección de Trabajo.

- Ni cuando no se declare el IRPF o los ingresos sean cero. En este caso base mínima 1.000 €.

- Ni los periodos en los que se tenga el beneficio de cuota reducida por inicio de la actividad.

- Calculará el promedio mensual de los rendimientos netos obtenidos definitivos.

- Calculará el promedio mensual de las bases de cotización provisionales. Suman de las bases mensuales provisionales de todos los meses del año salvo las correspondientes a días no regularizables. El resultado se divide entre el número de días computables y se multiplica por 30.

- Comprobará el tramo en la tabla reducida o general. Salvo autónomos colaboradores, societarios y socios de sociedades laborales a los que se les aplica como mínimo el tramo 1 de la tabla general.

- Contrastará el tramo resultante con la base de cotización provisional.

- Si la base por la que se cotizó es inferior a la definitiva: El autónomo deberá ingresar la diferencia sin intereses ni recargos antes del último día del mes en el que se le notifique.

- Si la base por la que se cotizó es superior a la definitiva: La TGSS devuelve de oficio el exceso de cotización sin intereses antes del 30/04 del año siguiente a aquel en el que la TGSS recibe los datos de Hacienda. No existirá devolución si el autónomo tiene deuda con la TGSS.

En ambos casos es aconsejable ir realizando ajustes en la base en función de la evolución de los rendimientos a lo largo del año.

Esta mayor o menor cotización derivada de la regularización tendrá efectos tributarios que no están previstos en la norma en qué año computarán.

Futuras modificaciones de las declaraciones IRPF podrán dar lugar a regularizaciones de cotización (Hacienda avisará a TGSS). Las devoluciones las debe solicitar el autónomo pero si corresponde pagar más cotización se pondrán en conocimiento de Inspección para regularizar diferencias.

Todos los autónomos tienen obligación de presentar la declaración de la Renta independientemente del importe de los ingresos.

Para cualquier duda o aclaración al respecto nos ponemos a su disposición, atentamente.